皆さんこんにちは、今日はライフプランを立てる際に必要な表の書き方、グラフの書き方、計算式について覚えていきましょう。の前にまずは簡単に昨日の復習からやってみましょう!

例題1:FPは職業論理上、顧客情報に関する守秘義務を厳守しなければならない。

解答:○

解説:顧客から得た情報を顧客の許可なく第三者に漏らしてはいけない。

例題2:税理士資格を持たないFPは、有償で顧客の確定申告書を作成することはできないが、無償なら顧客の確定申告書を作成することができる。

解答:✖️

解説:税理士資格を持たないFPは、有償、無償に関わらず、顧客の確定申告書の作成、その他具体的な税務相談を行うことはできない。

例題3:保険募集人の資格を持たないFPが、保険制度に関する一般的な解説を行うことは保険業法に抵触する。

解答:✖️

解説:保険募集人の資格を持たないFPが、保険制度に関する一般的な説明を行うことは、保険業法に抵触しない。

今日の項目

・1 ライフイベントと3大必要資金

・ライフイベントとは

・ライフイベントにおける3大必要資金

・2 ライフプランニングの手法

・ライフプランニングの手順

・ライフイベント表

・キャッシュフロー表

・個人バランスシート

・3 資金計画を立てる際の6つの係数

・終価係数 ・年金終価係数

・現価係数 ・資本回収係数

・現債基金係数 ・年金現価係数

・1 ライフイベントと3大必要資金

・ライフイベントとは

ライフイベントとは、人生の中で大きな影響を与える出来事のことを指します。個人の価値観やライフスタイルに変化をもたらすことが多く、一般的に人生の節目となる出来事を指します。

・ライフイベントにおける3大必要資金

ライフイベントにおいて、大きな支出が発生する「3大必要資金」以下の三つです

・① 住宅資金:住宅取得にかかるお金

・② 教育資金:子供の教育にかかるお金

・③ 老後資金:老後の生活にかかるお金

・2 ライフプランニングの手法

・ライフプランニングの手順

・1顧客の希望や目的、現状を聞く

・21で顧客から収集した情報をもとに現状の問題点を分析する

・32で明らかになった問題点を解決するための対策とプランを立案する

・4プランの実行を支援し、定期的なフォローをする

・ライフプランニングを行うさいに利用するツール

ライフプランニングを行う際に利用するツールには、ライフイベント表、キャッシュフロー表、個人バランスシートがあります。

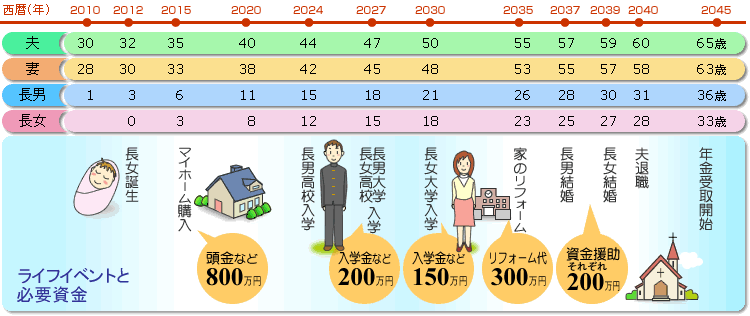

・ライフイベント表

ライフイベント表とは、家族の将来のライフイベントと、それらに必要な資金額を時系列にまとめた表をいいます。ライフイベント表を作成することによって、将来の夢や目標を明確にすることができます。

・キャッシュフロー表

キャッシュフロー表とは、ライフイベント表と現在の収支状況に基づいて、将来の収支状況と貯蓄残高の予想をまとめた表をいいます。キャッシュフロー表を作成することによって、ライフプランの問題点を明らかにすることができます。

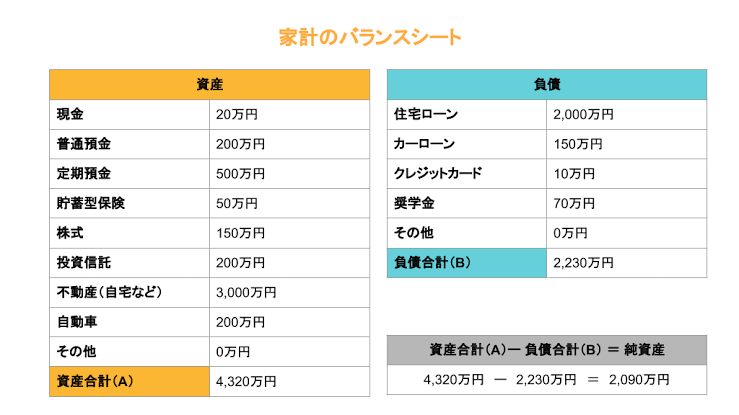

・個人バランスシート

個人バランスシートとは、一定時点における資産と負債のバランスを見るためんの表をいいます。

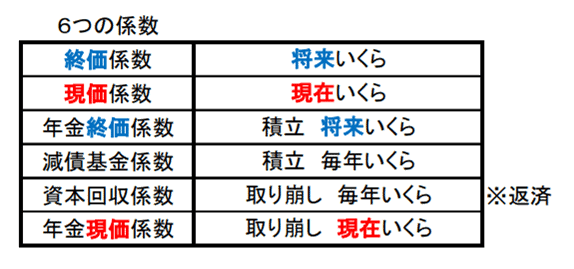

・3 資金計画を立てる際の6つの係数

・① 終価係数:現在の一定額の元本を、一定の利率で複利運用した場合に、将来どれだけの金額になるかを求めるための係数

例:100万円を年利5%で10年運用する場合

計算式:(1+r)^n r=利率 n=期間(年数)

(1+0.05)^10=1.6289 将来の金額1001.6289=1,628,900円

・② 現価係数:将来受け取る(または支払う)一定額のお金が、現在の価値でいくらになるかを求めるための係数です。

例:10年後に1000万円を受け取る場合(年利5%)

計算式:1/(1+r)^n r=利率 n=期間(年数)

1/(1+0.05)^10=0.6139 現在価値は1,0000.6139

つまり、10年後の1000万円は、今の613万9000円とおなじ価値を持つことになる

・③ 年金終価係数:一定額を毎年積み立てて運用した場合に、将来いくらになるかを求めるための係数です。

例:毎年50万円を年利5%で10年間積み立てた場合

計算式:(1+r)^n−1/r r=利率 n=期間(年数)

(1+0.05)^10−1/0.05=12.5779 将来の積み立て額は50×12.5779=6,288,950円

・④ 減債基金係数:将来の目標金額を達成するために、毎年いくら積み立てれば良いかを求めるための係数です。

例:10年後に1000万円を貯めたい(年利5%)

計算式:r/(1+r)^n−1 r=利率 n=積み立て期間(年数)

0.05/(1.05)^10−1=0.0795 毎年の積み立て額:1,0000.0795

つまり、毎年79.5万円ずつ積み立てれば、10年後に、1000万円に到達する。

・⑤基本回収係数:ある金額(元本)を一定期間で取り崩していく場合に、毎年いくら受け取れる(または支払う)かを求めるための係数です。

例:1000万円を年利5%で10年間に分けて取り崩す場合

計算式:r(1+r)^n/(1+r)^n−1 r=利率 n=受取(支払い)期間(年数)

0.05(1.05)^10/(1.05)^10−1=0.1295 毎年の受取額:1,0000.1295=1,295,000

つもり、1000万円を年利5%で運用しながら取り崩すと、毎年約129.5万円ずつ受け取れる

・⑥年金現価係数:将来一定期間にわたって受け取る(または支払う)一定額の年金やローンの総額が、現在の価値でいくらになるかを求めるための係数です。

例:毎年100万円を年利5%で10年間受け取る場合の現在価値

計算式:1−(1+r)^−n/r r=利率 n=受取(支払い)期間(年数)

1−(1.05)^−10/0.05=7.7217 現在価値の計算:1007.7217=7.721.700

つまり、将来の100万円×10年分の受け取りは、現在の7,721,700円と同じ価値を持つ

これらを調べていた際、簡単に覚えられる方法があったので参考にしてみてください

この表の通りそれぞれの係数がどういう時に使われるかを簡単に明記しています。

これだったら覚えられそうですね!