前回の復習

•例題1 保険契約において、契約者と被保険者が異なる場合、契約の締結には被保険者の同意が必要である。

回答◯ 解説:生命保険契約において、契約者(保険料を支払う人)と被保険者(保険の対象となる人)が異なる場合、被保険者の同意がなければ契約を締結することはできません。これは、無断で他人を被保険者とする契約を防ぐためのルールです。

•例題2 保険の契約者が保険料を支払わなかった場合、保険会社は直ちに契約を解除しなければならない。

回答× 解説:保険料が支払われなかった場合、保険会社は一定の「猶予期間」を設けます。この期間内に支払いがなければ契約が失効します。猶予期間は、生命保険の場合一般的に1か月とされています。

今日の科目

1.生命保険の基本構造

2.生命保険の主な種類

3.生命保険の仕組み

4.生命保険の税制優遇

5.生命保険の受取時の税金

生命保険の概要

生命保険は、人の「生死」に関するリスクに備えるための保険です。契約者が保険料を支払い、被保険者が死亡した場合や、一定の年齢に達した場合に保険金が支払われます。

1. 生命保険の基本構造

生命保険契約には、以下の3者が関わります。

• 契約者:保険料を支払う人(保険契約を結ぶ人)

• 被保険者:保険の対象となる人(この人の生死によって保険金が支払われる)

• 保険金受取人:保険金を受け取る人(契約時に指定)

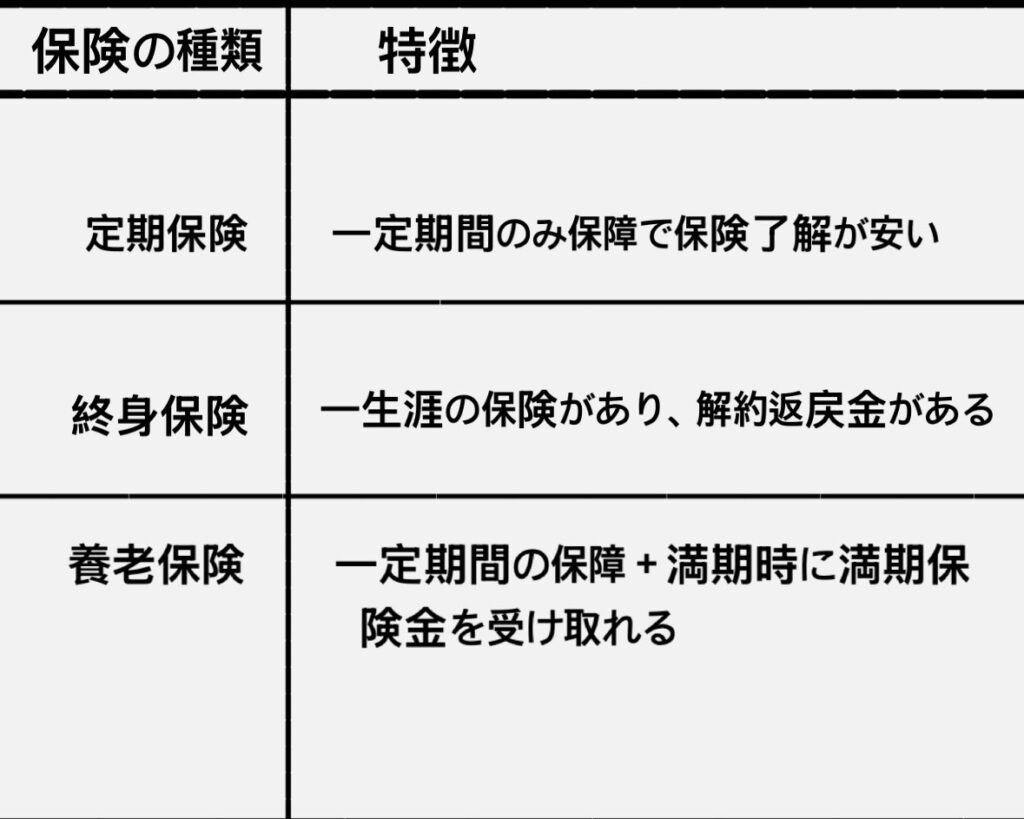

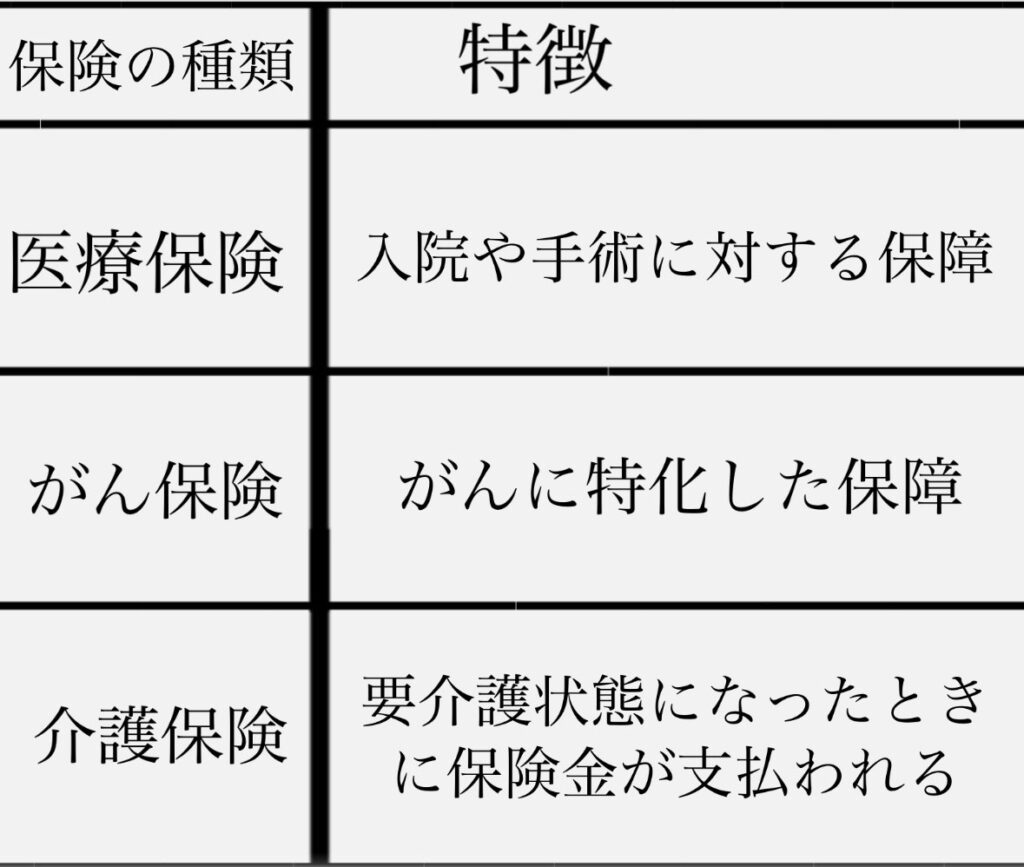

2. 生命保険の主な種類

① 死亡保険(死亡時に保険金が支払われる)

② 生存保険(生きている間のリスクに備える)

③ 医療・介護保険(病気・ケガ・介護に備える)

3. 生命保険の仕組み

• 掛け捨て型:満期金や解約返戻金なし(例:定期保険、医療保険)

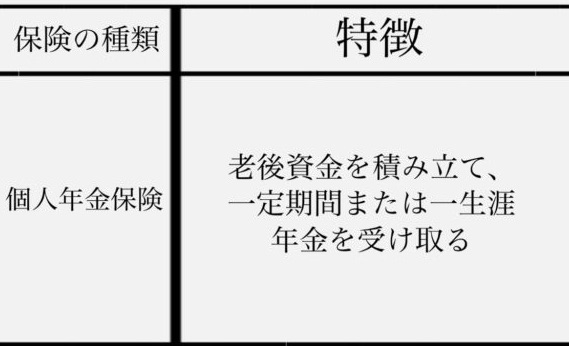

• 貯蓄型:一定期間後に満期保険金や解約返戻金を受け取れる(例:終身保険、養老保険、個人年金保険)

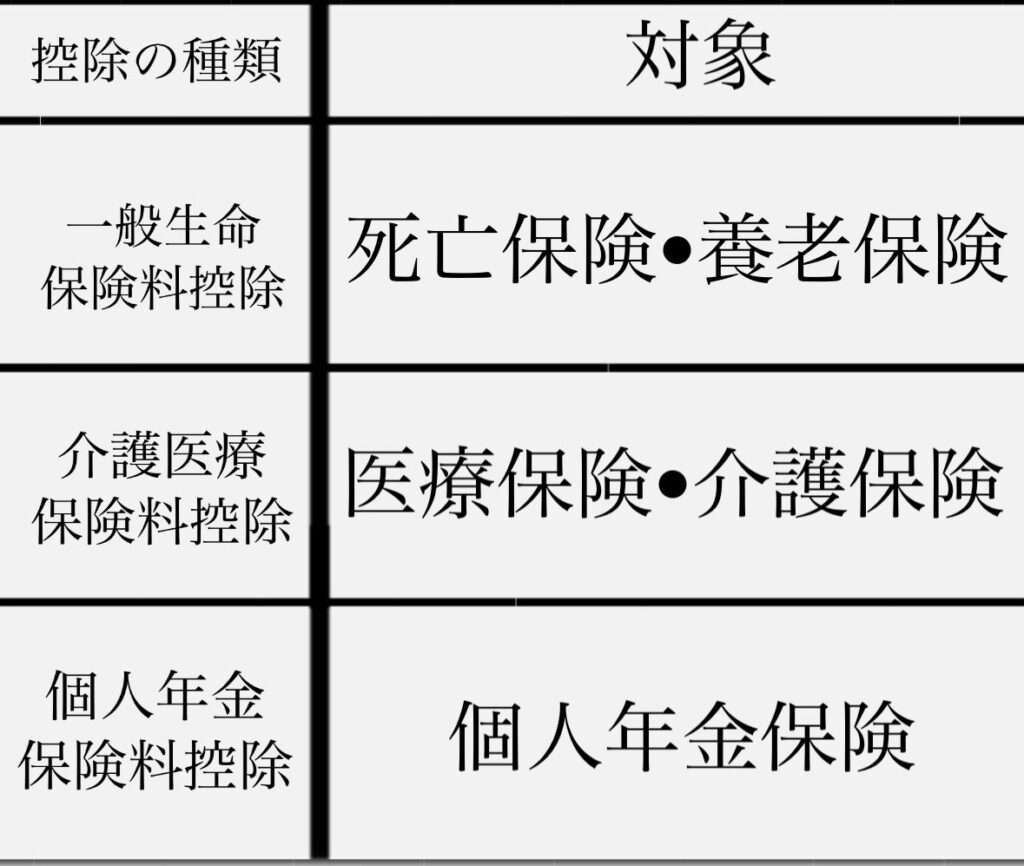

4. 生命保険の税制優遇

生命保険料を支払うと、生命保険料控除を受けられ、所得税や住民税が軽減される。

5. 生命保険の受取時の税金

FP試験でよく出るポイント

• 生命保険の種類と特徴(定期・終身・養老)

• 生命保険料控除の種類と限度額

• 保険金受取時の税金(相続税・所得税・贈与税の判定)

• 定期保険は掛け捨てであり、貯蓄性がない

生命保険はFP試験で頻出なので、基本をしっかり押さえておくべきだと感じました。