前回の復習

•例題1 終身保険は一定期間のみ保障が続く保険であり、満期を迎えると保険金が支払われる。

回答× 解説:終身保険は「一生涯保障が続く」保険であり、満期はありません。死亡した時点で死亡保険金が支払われます。貯蓄性があり、解約すると解約返戻金を受け取ることができます。

•例題2 生命保険料を支払った場合、契約の種類に応じて「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のいずれかの生命保険料控除を受けることができる。

回答◯ 解説:生命保険料控除には3種類あり、

• 一般生命保険料控除(死亡保険・養老保険など)

• 介護医療保険料控除(医療保険・介護保険など)

• 個人年金保険料控除(一定の条件を満たした個人年金保険)

のいずれかに該当する場合、税額控除を受けることができます。

•例題3 生命保険の死亡保険金を受け取る場合、契約者・被保険者・受取人の関係によっては「相続税・所得税・贈与税」のいずれかが課税されることがある。

回答◯ 解説:死亡保険金にかかる税金は、以下の関係によって変わります。

契約者 被保険者 保険金受取人 かかる税金

A→ A B(遺族)相続税

A→ B A 所得税(一時所得)

A→ B C(第三者) 贈与税

契約者と受取人が異なる場合は、贈与税や所得税がかかることに注意が必要です。

今日の科目

1 損害保険の特徴

2 損害保険の種類

①火災•自然災害に備える保険

②交通事故に備える保険

③賠償責任に備える保険

④その他の損害保険

3 自動車保険のポイント

①自賠責保険

②任意保険

4 地震保険のポイント

⑤ FP試験でよく出るポイント

1 損害保険の特徴

損害保険は、偶然の事故による財産の損害や賠償責任に備える保険です。火災・地震・自動車事故・賠償責任などをカバーするものがあり、基本的に実際の損害額を補償する(定額ではなく実損払い)という特徴があります。

• 実損填補(じっそんてんぽ):実際に被った損害額の範囲内で補償される(生命保険のような定額給付ではない)

• 契約期間が短い:一般的に1年契約(生命保険のような長期契約は少ない)

• 偶然の事故に対する補償:火災・交通事故・自然災害など

2 損害保険の種類

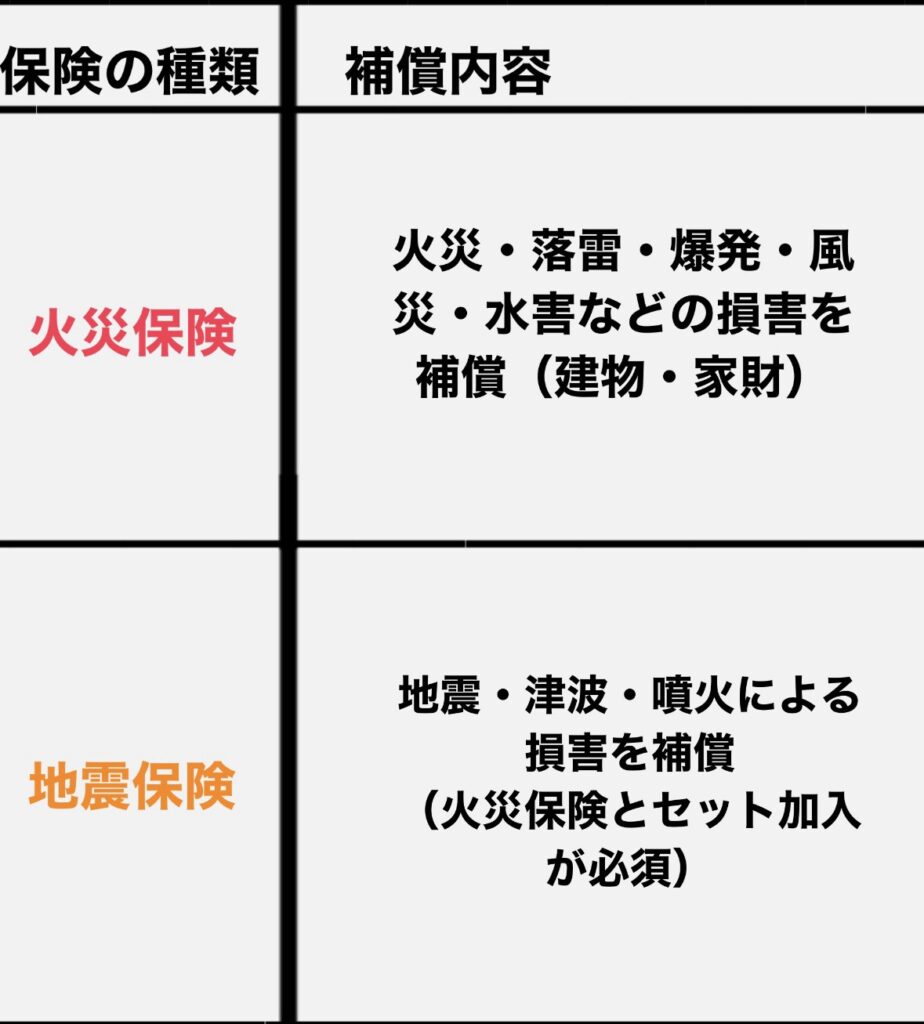

① 火災・自然災害に備える保険

② 交通事故に備える保険

③ 賠償責任に備える保険

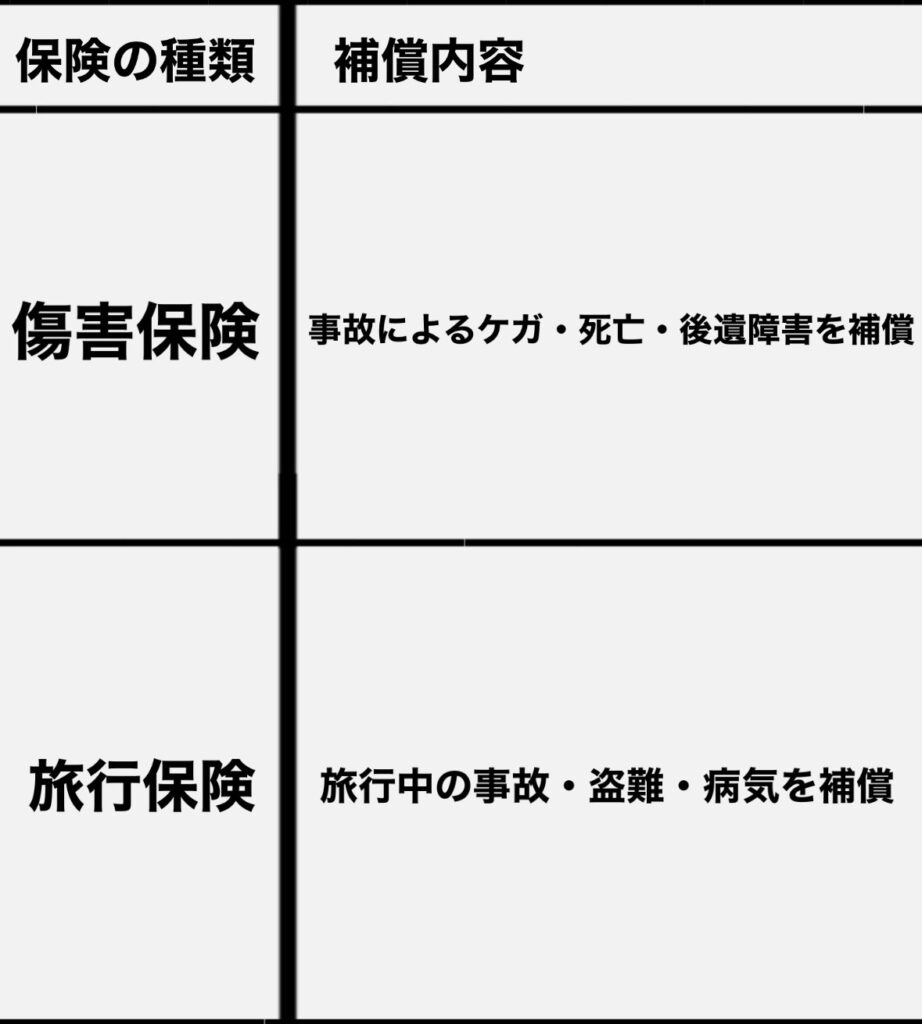

④ その他の損害保険

3 自動車保険のポイント

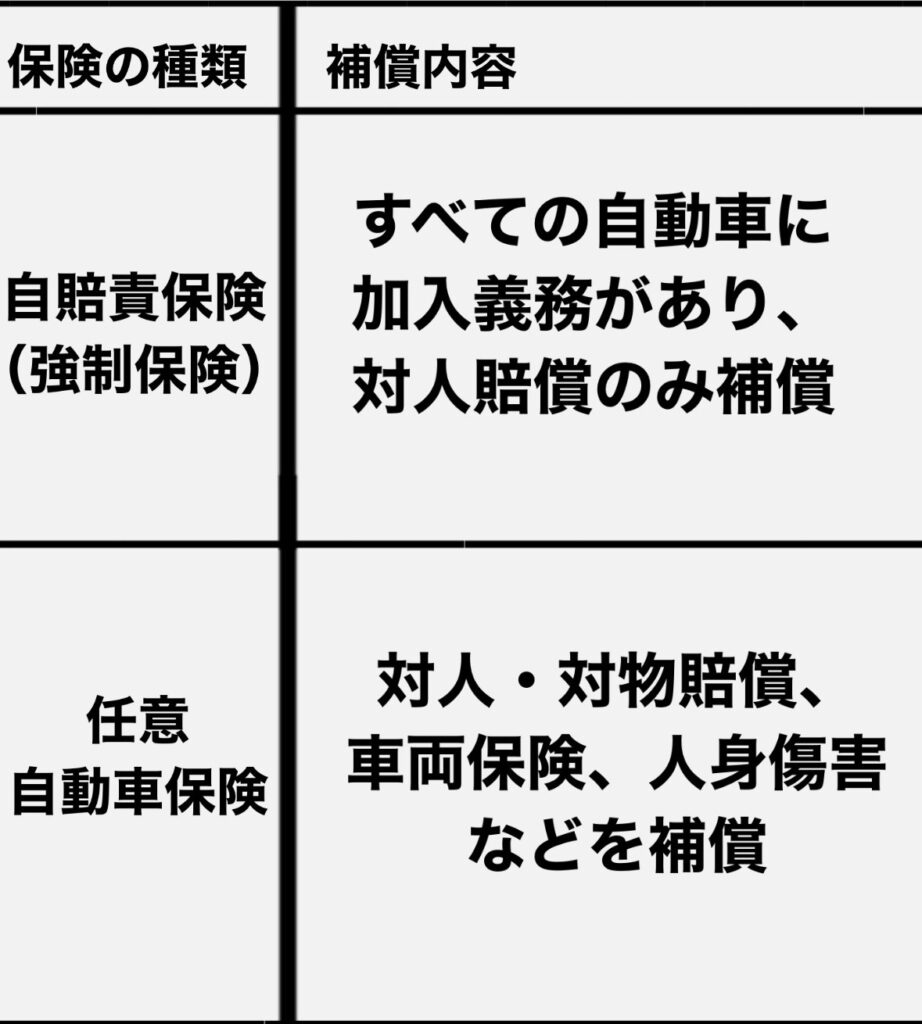

① 自賠責保険(強制保険)

• すべての自動車に加入義務あり(未加入だと罰則)

• 対人賠償のみ補償(対物・車両の補償なし)

• 損害額の上限あり(死亡3,000万円、傷害120万円など)

② 任意保険(自由に加入可能)

• 対人賠償:自賠責の上限を超えた部分を補償

• 対物賠償:相手の車や物を壊した場合の補償

• 車両保険:自分の車の修理費を補償

4 地震保険のポイント

• 火災保険とセットでしか加入できない

• 政府と民間の共同運営(国が再保険を引き受ける)

• 支払われる保険金は「全損・半損・一部損」の3段階評価

• 地震・津波・噴火による損害のみ補償(火災や風水害は対象外)

5 FP試験で良く出るポイント

1. 損害保険は「実損填補」が原則(生命保険のように定額給付ではない)

2. 自賠責保険は対人賠償のみで、任意保険と組み合わせるのが一般的

3. 地震保険は火災保険とセット加入が必須で、政府と民間の共同運営

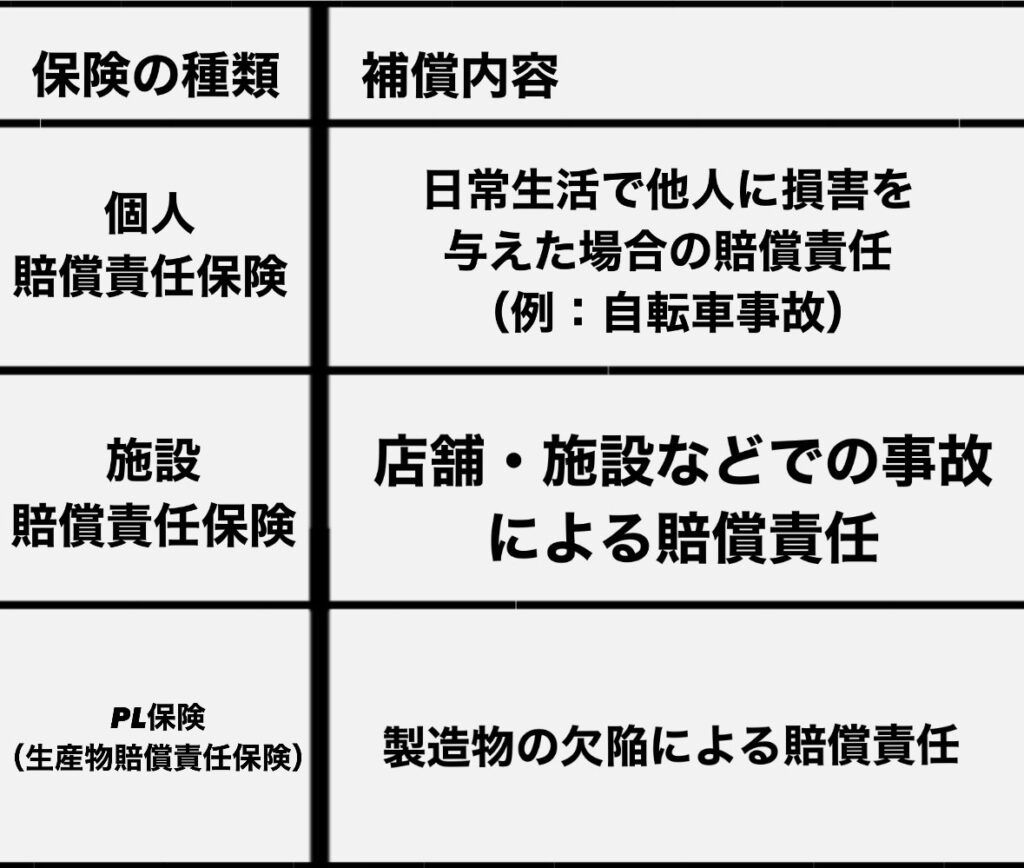

4. 個人賠償責任保険は、自転車事故や日常生活の賠償トラブルをカバーできる

過去問をやってみて試験では、自動車保険・火災保険・地震保険の仕組みが特によく出題される傾向が見られたので勉強して覚えていこうと思います!