前回の復習

・例題1 キャッシュフロー表とは、一定時点における顧客の資産と負債のバランスを見るための表をいう。

・解答✖️ 解説 問題文は個人バランスシートの説明である。キャッシュフロー表とは、ライフイベント表と現在の収支状況に基づいて、将来の収支状況と貯蓄残高の予想をまとめたものをいう。

・例題2 Aさんの資産と負債の状況が次の『資料』の通りであった場合、個人バランスシートにおける純資産は5130万円である

『資料1』:Aさんの資産

普通預金 200万円 生命保険 80万円(解約返戻金相当額)

定期預金 500万円 自宅 4000万円

株式等 100万円 車 250万円

『資料2』:Aさんの負債

住宅ローン 2650万円 車ローン 120万円

解答✖️ 解説 資産合計:200万円+500万円+100万円+80万円+4000万円+250万円=5130万円 負債合計:2650+120万円=2770万円 純資産:5130万円−2770万円=2360万円

今日の科目

・1教育プランニング

子供保険

教育ローン

日本学生支援機構の契学制度

・2住宅取得プランニング

・財形住宅貯畜

・住宅ローン金利

・住宅ローンの返済方法

・繰上げ返済

・借換え

・団体信用生命保険

・3老後資金プランニング

・老後生活費の計算

・1教育資金プランニング

子供の教育にかかる費用を準備する方法には、次のようなものがあります。

・子供保険(学資保険)

子供保険は、一般の生命保険会社や損害保険会社から販売されています。

・教育ローン

教育ローンには、公的ローンと民間ローンがあり、公的ローンの主なものに教育一般貸付(国の教育ローン)などがあります。

・教育一般貸付

融資限度額:学生一人につき最高350万円

金利:固定金利

返済期間:最長18年

融資元:日本政策金融

融資限度額:学生一人につき最高350万円

金利:固定金利

返済期間:最長18年

融資元:日本政策金融公庫

・奨学金制度

代表的な奨学金制度に、日本学生機構が行う奨学金制度があります。

・① 貸与型:同機構の奨学金制度(貸与型)には、無利息の第一種奨学金と利息付の第二種奨学金があります。利用要件には、親の所得基準があります。なお、第二種奨学金のほうが、本人の学力や家計の収入等の基準がゆるく設定されています。

・②給付型

支援対象:大学、短期大学、高等専門学校、専門学校

支援内容

1:授業料と入学金の減額または免除

2:給付型奨学金の支給

支援対象となる学生:世帯収入や資産の要件を満たしており、進学先で学ぶ意欲がある学生

2住宅取得プランニング

・① 自己資金の準備方法

住宅購入時に必要となる自己資金の準備方法には、財形住宅貯蓄などがあります。

『財形住宅貯蓄』

財形住宅貯蓄制度を導入している企業の従業員が給料から天引きという形で、住宅の取得や増改築を目的とした貯蓄を行うこと。

・② 住宅ローン金利

住宅ローンの金利には、固定金利型、変動金利型、固定金利選択型があります。

『固定金利型』

ローン申込み時の金利が返済終了まで変わらず適用されるローン:金利一定

『変動金利型』

市場の金利の変動に応じて金利が変動するローン:金利は半年ごとに見直される

『固定金利選択型』

返済期間のはじめのうちは固定金利で、固定金利期間が終了した後、固定金利型か変動金利型かわ選択できるローン。固定金利期間が長いほど、金利は高くなる

・③ 住宅ローンの返済方法

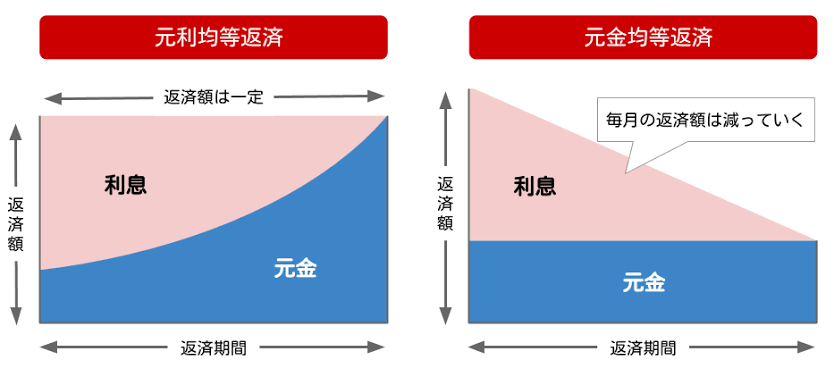

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

『元利均等返済』

毎回の返済額が一定の返済方法

『元金均等返済』

毎回の返済額のうち元金部分が一定となる返済方法

・④ 主な住宅ローンには、財形住宅融資とフラット35があります。

・財形住宅融資

財形住宅融資:財形貯蓄は、財形貯蓄を貯蓄を行なっている人が利用できる公的な住宅ローンです。

フラット35:民間の金融機関と住宅金融支援機構が提携し、提供している長期固定金利型の住宅ローンです。

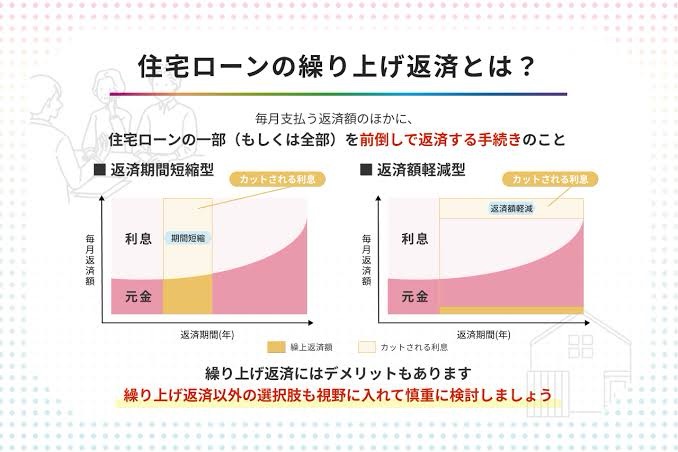

・⑤住宅ローンの繰上げ返済

・繰上げ返済:通常の返済以外に、元金の一部や全部を返済することをいいます。繰上げ返済を行うことにより、ローンの元金が減るので、利息も減り、トータルの返済額を減らすことができます。繰上げ返済の方法には返済期間短縮型と返済額軽減型があります。

『返済期間短縮型』

毎回の返済額を変えずに、返済期間を短縮する方法

『返済額軽減型』

返済期間を変えずに毎回の返済額を減らす方法

・⑥住宅ローンの借換え

借換え:金利の高いローンを一括して返済し、金利の低いローンに変えることをいいます

・⑦団体信用生命保険

団体信用生命保険:住宅ローン返済中に債務者が死亡した場合、保険会社がその時点の住宅ローン残高を保険金として金融機関に支払うという契約の保険をいいます。

3老後資金プランニング(リタイアメントプランニング)

・①リタイアメントプランニング

退職後や老後の生活設計のこといいます。

・②老後生活資金

老後生活の主な資金は、退職金、年金、貯蓄です。

・③老後生活費の計算

夫婦とも健在の場合:退職前の生活費×0.7

夫のみ、または妻のみの場合:退職前の生活費×0.5

いかがでしたか、今回は少し覚える内容が多いかもしれませんがまずは言葉を覚えどんな意味なのかを順に理解していけば知識もつき、FPの学習が楽しいものになると思います😀